Selon Rabobank, les pertes de production dues à la peste porcine africaine (PPA) ont éclipsé les estimations initiales. Le déficit de production de porc chinois, ainsi que celui de l'Asie du Sud-Est, créera des défis et des opportunités pour les exportateurs de protéines animales.

La PPA est maintenant endémique en Chine et les pertes sont sévères.

Depuis sa découverte en août 2018, ASF s'est étendue à toutes les provinces de la Chine continentale. La PPA affectant actuellement environ 150 à 200 millions de porcs, la perte de production de 30% de viande de porc attendue est supérieure de près de 30% à la production annuelle de viande de porc aux États-Unis et équivalente à l’offre annuelle de viande de porc en Europe.

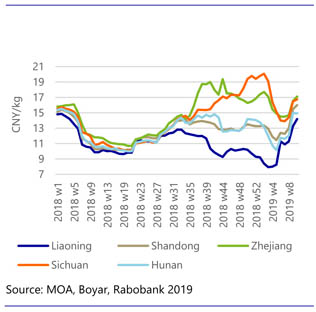

À mesure que le gouvernement a assoupli les restrictions sur le déplacement des animaux (et du porc), les prix régionaux ont convergé, mais ont augmenté parallèlement à la perte d'effectif (voir graphique).

La reconstitution des troupeaux en Chine sera lente et prendra des années. Les éleveurs restent prudents face au risque de recontamination et se concentrent sur l'amélioration de la biosécurité dans les opérations restantes.

Changement séculaire de la consommation de protéines en Chine

La Rabobank s'attend à ce que les réserves mondiales de protéines disponibles soient redirigées vers la Chine afin de combler le déficit croissant de protéines. Cette évolution sans précédent des échanges créera probablement des pénuries de produits inattendues sur les marchés précédemment desservis par ces fournisseurs, ce qui créera une volatilité des marchés à court terme qui se traduira finalement par une hausse des prix mondiaux des protéines. Une évolution séculaire vers une consommation de porc chinoise plus faible soutiendra la demande accrue de volaille, de bœuf, de fruits de mer et de protéines alternatives qui façonnera les tendances de la production mondiale.

Opportunité pour les exportateurs, mais des restrictions pourraient compliquer la réponse du commerce

Les entreprises de protéines animales disposant d'un excédent exportable et ayant accès aux marchés de la Chine et de l'Asie du Sud-Est devraient bénéficier des effets de la PPA. L'UE, les États-Unis et le Brésil semblent être les mieux placés pour répondre à la demande croissante d'importations de protéines de porc et d'autres protéines animales en Chine et en Asie du Sud-Est.

La PPA est entrée en Europe : la maladie est endémique dans certaines régions d’Europe de l’Est, telles que les États Baltes et certaines régions de Pologne et de Russie. Des foyers de peste porcine africaine ont été enregistrés dans plusieurs autres pays, notamment la Belgique, en septembre 2018. On ne peut exclure la possibilité de foyers limitant les exportations de pays importants producteurs de viande de porc, tels que l'Allemagne. De telles restrictions compliqueraient la réponse commerciale à la PPA en Chine et en Asie du Sud-Est.

Les États-Unis sont un important producteur et exportateur de porc, les droits de douane actuels sur les exportations américaines de porc en Chine limitent cependant les échanges commerciaux actuels. En outre, les États-Unis sont un important producteur et exportateur de volaille, mais ne peuvent pas exporter vers la Chine en raison d'une interdiction liée à la grippe aviaire imposée en 2015. Si les tensions commerciales qui sous-tendent ces obstacles ne s'atténuent pas rapidement, cela pourrait également compliquer la réaction du commerce mondial face à la PPA.

Avril 2019/ Rabobank/ Pays-Bas.

https://research.rabobank.com